让不懂建站的用户快速建站,让会建站的提高建站效率!

|

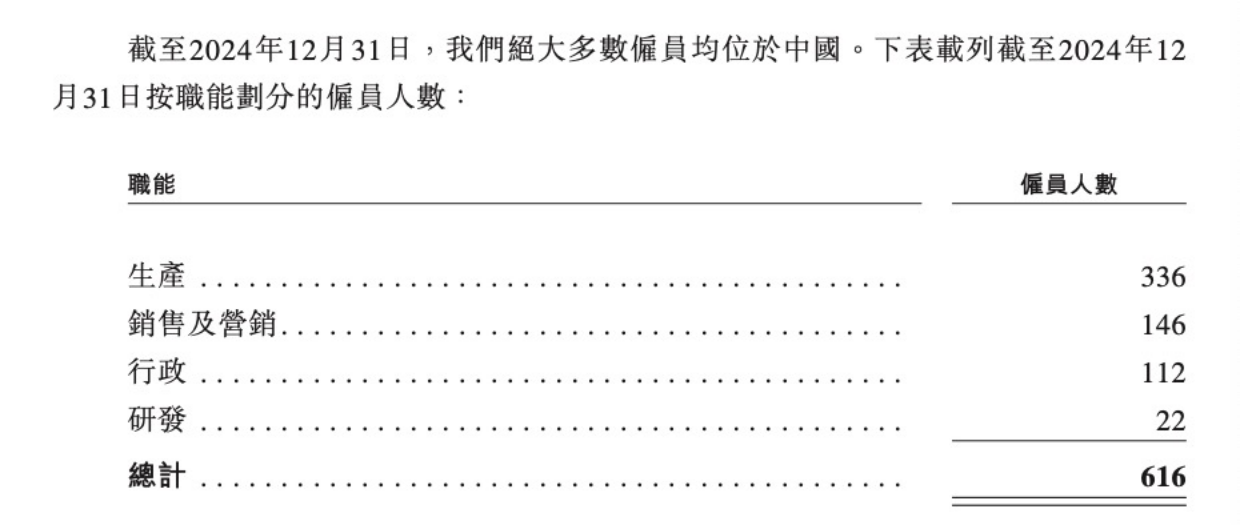

专题:新荷花港股IPO:屡次冲刺A股无功而返 盈利才智待解 每经记者 鄢银婵 每经裁剪 陈俊杰 本年以来,赴港IPO捏续升温。近日,向港交所递交上市恳求的四川新荷花中药饮片股份有限公司(以下简称“新荷花”)即是其中之一。 公开贵府涌现,新荷花设立于2001年,是我国第一家中药饮片GMP(药品出产质料惩办步伐)工场,亦然宇宙最大的中药饮片企业之一。 但总结新荷花的上市之路,却只可用“崎岖”来姿色。这次赴港上市,仍是是新荷花第四次向本钱市集发起冲击。《逐日经济新闻》记者防备到,在新荷花规划上市的十几年里,公司营收和净利润捏续增长。不外,公司研发进入占比、研发东谈主员占比和毛利率这几项数据则不如其15年前的水平,杰出是毛利率,也不足同行公司同期水平。 此外,中药饮片带量采购扩容,对中药饮片出产企业的质料也提议了更高条件,但新荷花却屡次因质料问题登上国度药监局通报名单,最近一次是在6个月前。 4月3日,新荷花在港交所递交招股书,拟在主板上市。广发证券(香港)、农银外洋为联席保荐东谈主。 公开贵府涌现,新荷花设立于2001年,总部位于四川成都,提供约770种渊博中药饮片,很多居品为纯正药材,比如川贝母、麦冬等渊博饮片;此外,毒性饮片居品亦然新荷花筹谋状貌之一,目下《医疗用毒性药品惩办见地》收录28种毒性饮片品种,新荷花出产其中主要的10种,包括法半夏、清半夏、姜半夏、白附片及黑顺片等。 招股书涌现,新荷花销售4900种规格的饮片居品。证据期内(2022年—2024年),其渊博饮片收入占比保捏在83%以上,毒性饮片的销售收入则在13.8%~16.8%。 左证弗若斯特沙利文的贵府,在健康和保健意志等激动下,2023年我国中药市集规模达到4516亿元,展望于2030年达到5993亿元。行动最平凡使用的中药姿色,中药饮片2023年市集规模达2788亿元,成为2023年增长最快的医药细分行业。 不外该行业采集度并不高,2023年,我国领有出产许可证的中药饮片公司总额已达 2334 家,但前五大中药饮片市集参与者的市集份额猜度仅为2.7%,新荷花行动宇宙第二大中药饮片出产商,市集份额仅为0.4%。 证据期内,新荷花的收入差别为7.80亿元、11.46亿元、12.49亿元,相应的净利润差别为0.77亿元、1.04亿元和0.89亿元。值得防备的是,公司2024年的净利润出现同比下滑,降幅为14.24%。 《逐日经济新闻》记者对比新荷花2010年发布的招股诠释书中的财务数据,其2010年的营业收入为3.1亿元,净利润为3806.18万元。15年时候当年,公司的营收增长了302.9%,净利润则增长134.21%。 净利润增速不足营收,公司的毛利率水平也在捏续下滑。 证据期内,新荷花的毛利率差别为21.1%、18.5%及17.1%。新荷花诠释注解称,下跌原因主淌若公司向医疗商业公司及药店的销售占比有所增多,但由于市集竞争,这类客户的利润率时时较低。 与此同期,公司毛利率受到些许主要品种原材料成本的影响,杰出是麦冬、法半夏、姜半夏及川贝母粉这几个品种的影响。 招股书涌现,新荷花的客户主要为病院及医疗机构、医疗商业公司、药店及制药公司。其收入很大一部分来自于有限的几类居品,主要包括川贝母、麦冬、法半夏、炒酸枣慈祥姜半夏,这五大居品的销售额占证据期内年度总收入的32.7%、31.3%及26.5%,这也令其毛利率水平与这五大居品价钱波动径直关联。 值得一提的是,在新荷花此前提交的2020版招股书中,其主营业务毛利率均保捏在25%以上;而在2010版招股书中,其证据期内的毛利率水平也基本在20%以上(仅2008年为16.74%)。 《逐日经济新闻》记者防备到,新荷花的毛利率水平比不外几年前,也拼不外同行。 主营业务同为中药饮片的IPO公司济东谈主药业(已拒绝)招股书涌现,2021年、2022年、2023年和2024年1—6月,其中药饮片的毛利率差别为30.96%、20.80%、30.95%、40.26%;中药饮片的收入差别为4.04亿元、4.50亿元、6.01亿元、3.53亿元。 此外,跟着频年来中药鼎新药日渐被喜爱,不少中药企业均加大了研发进入,不外新荷花则走出了一条别样旅途。 赴港上市的招股书涌现,新荷花2022年、2023年、2024年的研发进入差别为960万元、1150万元、1710万元,在总营收中的占比为1.23%、0.92%和1.37%。功令2024年12月31日,公司的研发东谈主员为22名,而公司总职工数目为616东谈主,研发东谈主员的占比仅为3.57%。

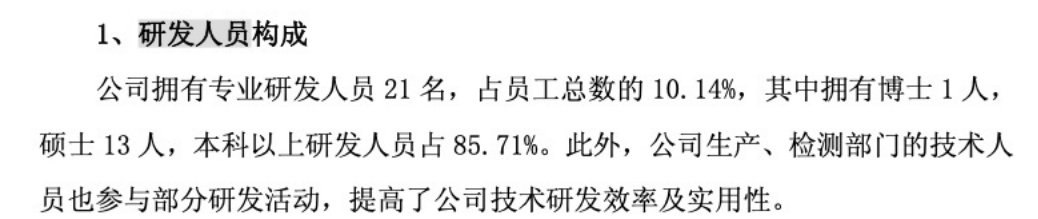

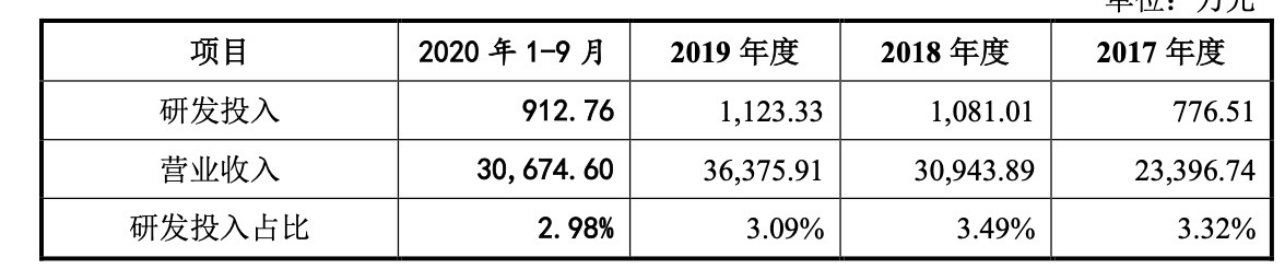

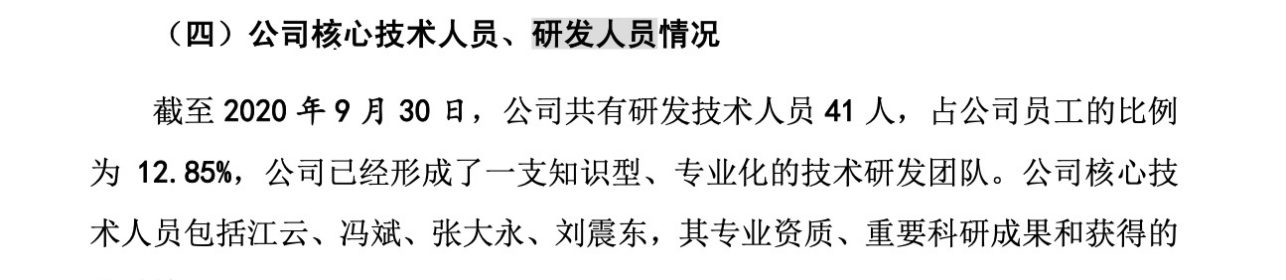

而翻阅公司此前发布的两版招股书,2010年新荷花的研发进入在营收中占比为2.46%,2020年1—9月的研发进入在营收中占比2.98%;功令2011年3月,公司研发期间东谈主员为21名,占职工比例为10.14%;功令2020年9月,公司研发期间东谈主员为41东谈主,占职工比例为12.85%。

这也意味着,不管是研发进入在总营收中的占比,如故研发东谈主员在总职工数目中的占比,新荷花目下的水平均不足其15年前和5年前的水平。 对于其背后缘故,《逐日经济新闻》记者于4月9日向新荷花行政办公室抒发了采访诉求,对方暗示暂不接纳采访。随后,记者向公司邮箱发送了防备采访提纲,功令发稿,尚未获获得复。 这仍是是新荷花第四次向本钱市集发起冲击。 早在2010年,公司便全力冲刺创业板IPO,一王人过五关斩六将,告捷通过了证监会的审核,距离登陆本钱市集仅有一步之遥。始料未及的是,在IPO过会整整10个月后的2012年8月,新荷花却出目下“已过会首发企业拒绝审查名单”中。 千里寂数年,2020年9月新荷花再度向创业板发起冲击,但半年后深交所发布公告称,由于新荷花与保荐东谈主主动撤离恳求,拒绝对其审核。2023年10月,新荷花又有了新动作,在四川证监局完成了带领备案登记,但这次还未比及提交招股书,公司于2024年4月自发拒绝带领备案。 几度溃败而归,新荷花为何又一次选择冲击上市?对此,记者尚未获得公司方面的恢复,但招股书涌现,公司的筹谋性现款流比拟此前有恶化迹象。 2022年—2024年,新荷花筹谋性现款流净额差别约2768.8万元、7485.3万元、-46.7万元。2017年—2019年及2020年1—9月,新荷花筹谋性现款流净额虽波动幅度较大,但均为正数。 公司商业应收账款也有增多,证据期内差别为4.07亿元、5.08亿元、5.66亿元。新荷花暗示,商业应收款的增多使公司靠近更大的信用风险,若未能收回全部商业应收款项,将对公司的业务、财务景色及筹谋功绩产生不利影响。 值得防备的是,中药饮片带量采购是大趋势。据新荷花清楚,2023年5月,山东等15个省份结成省际定约,带量采购顺应国度药品圭臬的中药饮片21个品种;2024年,带量采购盘算推算扩大至45种及简直笼罩通盘省份。 而就在新荷花向港交所提交招股书的归并天,山东省医保局发布《对于实行宇宙中药饮片采购定约采集采购中选成果的奉告》,明确自2025年4月21 日起,全省参与联采的公立、医保定点社会办医疗机构及药店需实行中选成果。4月15日前中选药品要完成挂网及配送干系搭建,货款纳入医保与药企直结规模。本次集采周期原则1年,可延迟不超1年,新荷花有10个品类中选。 事实上,集采也对中药饮片质料提议了更高条件,尽管新荷花领有国度GAP(雅致农业步伐)认证的栽植基地,但公司却屡次因居品不对格登上药监局通报名单。 比如,2017年2月,那时的国度食物药品监督惩办总局检测出新荷花等企业出产的28批次板蓝根不对格,不对格状貌为性状、含量测定;2019年,山东药监局晓喻称新荷花2019年出产的紫苏子(炒)质料不顺应章程,对不对格居品已罗致查封、扣押、暂停销售、居品调回等戒指措施;最近的一次在2024年10月31日,国度药监局发布晓喻(2024年第47号),经河南省药品医疗器械侦查院侦查,新荷花出产的4批次红花不顺应章程,不顺应章程状貌为含量测定。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何松琳 |